بودجه

بودجه و اعتبارات برآوردی از درآمد و هزینهها در یک دوره زمانی مشخص در آینده است که امکان این میدهد برای پول خود یک برنامه هزینه ایجاد کنید.

همچنین بخش مهمی از فرایند برنامه ریزی در یک سازمان می باشد و یک راهنمایی مناسب برای رسیدن به برنامه های کوتاه مدت و بلند مدت سازمان است .

بودجه بندی چیست

در بودجه بندی علاوه بر تعین هدف های کمی و بیان فعالیت های اجرایی اقدام به پیشن بینی منابع مالی فعالیت ها در قالب دو اصل مچینگ و هچینگ می شود بودجه بندی جامع در حسابداری صنعتی یکی از مهترین سرفصل درسی می باشد.

انواع بودجه

1- سنتی

در روش سنتی، بودجه طبق فصول و مواد هزینه مشخص شده، تخصیص داده میشود.

2- افزایشی یا خطی

در این روش، بودجه ریزان و حسابداران، کار سختی برای مشخص کردن ندارند.

3- برنامه ای

این روش عمدتاً توسط ادارات و سازمانهای دولتی انجام میشود. در بودجه ریزی برنامه ای، پیش بینی برنامهها، فعالیتها و وظایف سال جاری انجام میشود.

4- بر مبنای صفر یا اولویت گرا

در این روش، هر فعالیت و برنامه از مبنای صفر مجدداً مورد بررسی و بازرسی قرار میگیرد. این کار مشخص میکند که آیا تخصیص بودجه به این فعالیت توجیهی دارد یا خیر. نحوه انجام این روش در بررسی فعالیتها بر مبنای صفر (و نه بر مبنای سال قبل) است.

5- عملیاتی

در بودجه ریزی عملیاتی، یک میزان ثابت و یک میزان متغیر وجود دارد.

6- بر مبنای فعالیت

در این روش، ابتدا هدفها و اولویتهای اساسی مشخص میشود. با اولویت بندی اهداف، برنامهها و فعالیتهای لازم برای رسیدن به این اهداف هم مشخص خواهد شد. هزینه لازم برای انجام هر فعالیت هم برآورد و پیش بینی شده و در بودجه قرار میگیرد.

مبانی مورد استفاده بودجه بندی در حسابداری

به جز موارد ذکر شده به عنوان انواع آن در حسابداری، مواردی هم به عنوان مبانی بودجه در حسابداری وجود دارد.

نظامهای بودجه بندی

1- بر مبنای نقدی

در این شیوه، اعتبارات و پرداختها بر مبنای نقدی پیش بینی میشود و محدودیتهای پرداخت را معین میکند. این روش برای کنترل مخارج و تطبیق آن با اصول و مقررات موجود مناسب است.

2- بر مبنای تعهدها

در این روش، اعتبارات، محدودیتهای پرداخت و ایجاد تعهد را مشخص میکند. به این معنی که در روش مبنای تعهدها، اعتبارات به عنوان حدود مجوزهای قانونی برای ایجاد دین و بدهی ناشی از تحویل کالا یا خدمت و اجرای قراردادهای قابل پرداخت را معین میکند.

3- بر مبنای تعهدی

اگرچه در ظاهر این مبنا همانند بودجه بندی بر مبنای تعهدهاست اما در واقع در روش بر مبنای تعهدی، اعتبارات حدود پرداخت و ایجاد تعهدها را شامل نمیشود. کنترل وجوه نقد هم با استفاده از نظام خزانه داری صورت میگیرد. در این روش تعهدی چون اطلاعات مربوط به بدهیها و یارانههای مورد استفاده افشا میشوند، مزیت هایی مثل شفاف سازی و تشریح سیاست گذاریهای دولتی و خصوصی برخوردار است.

سیستم کنترل بودجه چیست؟

در شرکتهای دولتی و خصوصی، آنچه بیشترین اهمیت را دارد، وجود امکان کنترل و نظارت بر روی هزینه و خرج بودجه است.

اهداف تهیه بودجه

بودجه هم مانند دیگر بخشهای امور مالی و واحد حسابداری، دارای اهداف مشخص و حتی شخصی است که باید تعریف و بازرسی شود. در صورتی که این اهداف عملی نشود، یک جای کار لنگ خواهد زد.

- تهیه و تنظیم جزییات برنامه و فعالیتهای مورد نظر

- مشخص کردن فعالیتها بر اساس ارقام طی دورههای زمانی مختلف

- برآورد و پیش بینی هزینه کرد فعالیتهای شرکت در آینده

- هماهنگ کردن فعالیت بخشهای مختلف سازمان برای رسیدن به اهداف مورد نظر

- ایجاد استاندارد و تعیین مسئولیتهای هر بخش و واحد

- مشخص کردن حد و حدود هر واحد از شرکت

- مشخص کردن مغایرتها و انحرافات مالی در هر قسمت

اصول و ضوابط تهیه

برای تهیه باید اصول و استانداردهای مشخصی را رعایت کنید. برای انجام درست بودجه ریزی در حسابداری، رعایت اصول زیر الزامی است:

- داشتن سیاستهای مشخص و اهداف قابل دستیابی

- داشتن ساختار سازمانی مشخص

- تعیین مسئولیتها برای هر بخش

- طبقه بندی مناسب برای هر عملیات مالی

- مشخص کردن نوع هزینه و میزان آن

- وجود نظام حسابداری مشخص و منظم برای بررسی ارقام بودجه با ارقام عملیاتی

- توجه به محدود کنندهها در تعیین و پیش بینی

انواع روشهای برآورد

تغییر قیمت و دستمزد، نرخ تورم، نرخ افزایش قیمت مواد اولیه، هزینههای مربوط به توسعه و گسترش و… میتواند در این بخش اعمال شود.

تفاوت بودجه ریزی و برنامه ریزی در مدیریت

برنامه ریزی و بودجه ریزی دو عملگر متفاوت مدیریتی است که با وجود اینکه شبیه به هم هستند و بسیاری از افراد این دو مورد را یکسان میدانند، دو عملگر بسیار متفاوت است که درک آن در کیفیت مدیریت بسیار تاثیر گذار است.

بودجه ریزی در معنای کلی به عنوان یک برنامه کلی برای بودجه تلقی میشود که بر خلاف نام آن، هیچ بودجه یا سرمایهای در آن نهفته نیست.

تفاوت بودجه ریزی و برنامه ریزی در سازمان و مدیریت

به بیانی دیگر، برنامه ریزی یعنی هدفگذاری و بودجه ریزی بر مبنای تخصیص منابع شکل میگیرد که هویت مستقلی را برای هر دو آنها به ارمغان میآورد.

در بودجه ریزی تصمیمات و تمام انتظاری که از عملکرد سازمان داریم این است که منابع چگونه به مصرف برسند.

فایل اکسل (عملیاتی و مالی)

فایل اکسل عملیاتی و مالی شامل مجموعه زیر می باشد

- فروش

- تولید

- مواد مستقیم

- دستمزد مستقیم

- سربار ساخت

- موجودی پایان دوره

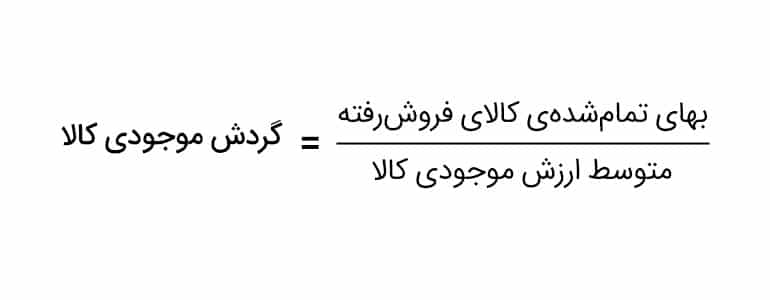

- بهای تمام شده کالای فروش رفته

- هزینه های اداری و فروش