مالیات حقوق

مالیات حقوق نوعی از مالیات است که بر اساس درآمد حاصل از حقوق و دستمزد افراد اعمال میگردد. این نوع مالیات معمولا توسط دولت جمعآوری میشود و به عنوان یک منبع مهم از درآمد عمومی برای تامین هزینهها و اجرای برنامههای عمومی به کار میرود.

در حال حاضر در ایران مالیات حقوق به شکل جدول زیر حساب میشود.

| حقوق دریافتی از | تا حقوق دریافتی | مالیات قابل پرداخت (ریال) |

|---|

| ۰ | ۲۴۰/۰۰۰/۰۰۰ | معاف از مالیات |

| ۲۴۰/۰۰۰/۰۰۱ | ۳۰۰/۰۰۰/۰۰۰ | ۱۰٪ مازاد بر مبلغ ۲۴۰/۰۰۰/۰۰۰ (6.000.000) |

| ۳۰۰/۰۰۰/۰۰۱ | ۳۸۰/۰۰۰/۰۰۰ | ۶/۰۰۰/۰۰۰ + ۱۵٪ مازاد بر مبلغ ۳۰۰/۰۰۰/۰۰۰ |

| ۳۸۰/۰۰۰/۰۰۱ | ۵۰۰/۰۰۰/۰۰۰ | ۱۸/۰۰۰/۰۰۰ + ۲۰٪ مازاد بر مبلغ ۳۸۰/۰۰۰/۰۰۰ |

| ۵۰۰/۰۰۰/۰۰۱ | ۶۶۶/۶۶۶/۶۶۷ | ۴۲/۰۰۰/۰۰۰ + ۲۵٪ مازاد بر مبلغ ۵۰۰/۰۰۰/۰۰۰ |

| ۶۶۶/۶۶۶/۶۶۸ | به بالا | ۸۳/۶۶۶/۶۶۷ + ۳۰٪ مازاد بر مبلغ ۶۶۶/۶۶۶/۶۶۷ |

تعاریف مختلف مالیات حقوق

مالیات حقوق یکی از انواع مالیات های مستقیم می باشد که از حقوق و دستمزد کارگران و کارمندان کسر و به حساب سازمان امور مالیاتی واریز می شود. دایره حسابداری حقوق و دستمزد وظیفه دارد که این مالیات را محاسبه و از حقوق و دستمزد پرسنل کسر و به حساب مربوطه واریز کند

بر اساس ماده ۸۲ قانون مالیاتهای مستقیم، درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران و برحسب مدت یا کار انجام یافته، به طور نقد یا غیرنقد، تحصیل میکند، مشمول مالیات بر حقوق است.

مالیات حقوق 1404 بر مبنای لایحه پیشنهادی دولت

| حقوق ماهانه | حقوق سالانه | نرخ مالیات حقوق |

| کمتر از 24 | کمتر از 288 | معاف از مالیات |

| 24 تا 30 | 288 تا 360 | 10 درصد |

| 30 تا 38 | 360 تا 456 | 15 درصد |

| 38 تا 50 | 456 تا 600 | 20 درصد |

| 50 تا 66.7 | 600 تا 800 | 25 درصد |

| بالای 66.7 | بالای 800 | 30 درصد |

سقف معافیت 1403

سقف معافیت مالیاتی سالانه در سال ۱۴۰۳ مبلغ صد و بیست میلیون تومان ( ۱۲۰/۰۰۰/۰۰۰ ) تعیین میشود. با هدف ایجاد عدالت مالیاتی و سرعت بخشیدن به معافیت افراد با درآمد کم، مطابق با ماده 84 قانون مالیاتهای مستقیم، سقف مالیات حقوق 1403 را ماهیانه 12 میلیون تومان و به مبلغ 120 میلیون تومان برای یک سال میباشد.

این مقدار معمولا شامل حقوق پایه، مزایا و پاداشها میشود، اما برخی از پرداختها و مزایا ممکن است معاف از مالیات باشند یا به صورت متفاوتی محاسبه شوند

جدول ماهیانه 1403

| پله | حقوق دریافتی | حقوق دریافتی | حقوق مشمول مالیات | درصد مالیات | مجموع درصد مالیات متعلقه | مالیات تجمیعی (نهایی پلکانها) |

| اول | 1 | 120,000,000 | 0 | ۰ % | – | – |

| دوم | 120,000,001 | 165,000,000 | 45,000,000 | ۱۰ % | 4,500,000 | 4,500,000 |

| سوم | 165,000,001 | 270,000,000 | 105,000,000 | ۱۵ % | 15,750,000 | 20,250,000 |

| چهارم | 270,000,001 | 400,000,000 | 130,000,000 | ۲۰ % | 26,000,000 | 46,250,000 |

| پنجم | 400,000,001 | بیشتر | – | 30 % | x | 46/250/000+x |

جدول سالیانه 1403

| ردیف | | | | | | |

| اول | 1 | 1,440,000,000 | 0 | ۰ % | – | – |

| دوم | 1,440,000,001 | 1,980,000,000 | 540,000,000 | ۱۰ % | 54,000,000 | 54,000,000 |

| سوم | 1,980,000,001 | 3,240,000,000 | 1,260,000,000 | ۱۵ % | 189,000,000 | 243,000,000 |

| چهارم | 3,240,000,000 | 4,800,000,000 | 1,560,000,000 | ۲۰ % | 312,000,000 | 555,000,000 |

| پنجم | 4,800,000,001 | بیشتر | x | 30 % | x | 555/000/000 + x |

قدم اول برای محاسبه مالیات حقوق چیست ؟

قدم اول برای محاسبه مالیات حقوق کارگران ، محاسبه حقوق مشمول مالیات است. یعنی شما باید تمامی حقوق و مزایای مشمول مالیات را باهم جمع کنید و بعد با توجه به نرخ های بخشنامه مالیات حقوق ان سال محاسبات مورد نظر را به صورت پلکانی انجام بدید. اما برای اینکه بتونید حقوق مشمول مالیات را حساب کنید بهتر است اول با حقوق و مزایای مشمول مالیات آشنا شوید

جریمه عدم محاسبه و پرداخت مالیات حقوق

پرداخت مالیات حقوق از وظایف کارفرما می باشد که محاسبه آن توسط حسابداران انجام گرفته و مبلغ مالیات را به صورت ماهانه به سازمان امور مالیاتی پرداخت کنند در غیر اینصورت جریمه خواهند شد. این جریمه شامل ۱۰٪ از این مبلغ مالیات به علاوه ۲.۵٪ مبلغ به ازای هر ماه تاخیر می باشد

| عنوان جریمه | درصد جریمه |

| عدم ارائه لیست حقوق توسط پرداخت کنندگان حقوق در موعد مقرر / ارسال لیست خلاف اطلاعات واقعی | ۲% حقوق پرداختی |

| عدم پرداخت به موقع مالیات حقوق توسط پرداختکنندگان حقوق | ۱۰ % مالیات پرداخت نشده در موعد مقرر

۲.۵ % مالیات به ازای هر ماه تاخیر از سررسید |

شرایط معافیت

همچنین مالیات نسبت به مازاد 168 میلیون تومان تا سقف 276 میلیون تا 15 درصد، نسبت به مازاد 276 ملیون تا سقف 408 میلیون به میزان 20 درصد و برای مازاد بیشتر از 408 میلیون تومان در سال، 30 درصد است که افراد باید به دستگاه دولتی پرداخت کنند.

البته برخی از گروههای شغلی مانند: قضات دادگستری و اعضای هیات علمی دانشگاهها و موسسات پژوهشی و آموزشی از این قانون مستثنا هستند و مطابق با ماده 85 قانون مالیتهای مستقیم مصوب در سال 1394 از آنها مالیات دریافت میشود.

سامانه پرداخت مالیات حقوق

سامانه پرداخت در حال حاضر به آدرس لینک زیر می باشد.

برای ارسال لیست مالیات حقوق روی لینک تارنمای تکس کلیک کنید.

https://tax.gov.ir/action/do/show/16

نحوه محاسبه لیست با اکسل

عامل مهم در محاسبه، میزان درآمد حاصل از حقوق و دستمزد افراد است. این درآمد ممکن است شامل حقوق ماهیانه، افتخارات، پاداشها، مزایا و دستمزد اضافی باشد.

پرداخت مالیات حقوق بر عهده کیست؟

بر اساس ماده ۸۶ قانون مالیاتهای مستقیم و تبصرههای آن، پرداخت این مالیات بر عهده کارفرما است و کارمند الزامی به انجامش ندارد. در واقع کارفرما موظف است مالیات حقوق کارمندان خود را محاسبه کرده و از حقوق آنها کسر نموده و سپس به حساب سازمان امور مالیاتی واریز نماید.

مهلت ارسال لیست مالیات حقوق

مطابق با ماده ۸۶ قانون مالیاتهای مستقیم تا پایان ماه بعد مهلت ارسال مالیات حقوق تعیین شده است.

مثال و نحوه محاسبه آن را بهتر شرح دهد.

حقوق پایه: ۷۱,۶۶۱,۸۴۰ ریال

بن و خواروبار: ۱۴,۰۰۰,۰۰۰ ریال

حق مسکن: ۹,۰۰۰,۰۰۰ ریال

مسئولیت: ۲۰,۰۰۰,۰۰۰ ریال

سرپرستی: ۳۱,۰۰۰,۰۰۰ ریال

تاهل: ۵,۰۰۰,۰۰۰ ریال

اولاد: ۷,۱۶۶,۱۸۴ ریال

20 ساعت اضافه کاری: ۱۵,۶۱۸,۶۰۶ ریال

2 روز ماموریت: ۸,۱۷۷,۴۵۶ ریال

۱- ابتدا کلیه موارد بالا را با هم جمع زده تا مبلغ ناخالص حقوق به دست آید: ۱۸۱,۶۲۴,۰۸۶ ریال

۲- گام بعدی به دست آوردن حقوق مشمول بیمه با استفاده از فرمول: حقوق مشمول بیمه = حق اولاد – حق ماموریت – حقوق ناخالص

که در نهایت عدد ۱۶۶,۲۸۰,۴۴۶ ریال به دست می آید.

۳- ۷ درصد از عدد به دست آمده معادل بیمه سهم کارگر است که می شود ۱۱,۶۳۹,۶۳۱ ریال.

۴- در نهایت با استفاده از فرمول: حقوق مشمول مالیات = حق ماموریت – حق بیمه سهم کارگر – حقوق ناخالص

میتوانیم حقوق مشمول مالیات را که معادل ۱۶۱,۸۰۶,۹۹۹ ریال است به دست آوریم.

۵- قبلا اشاره کردیم که سقف حقوق معاف از مالیات سال ۱۴۰۳ معادل ۱۲ میلیون تومان است. پس باید از حقوق مشمول مالیات این مقدار را کم کنیم. یعنی : ۴۱,۸۰۶,۹۹۹ = ۱۲۰,۰۰۰,۰۰۰ – ۱۶۱,۸۰۶,۹۹۹

۶- در نهایت با محاسبه ۱۰ درصد از مبلغ ۴۱,۸۰۶,۹۹۹ به ۴,۱۸۰,۷۰۰ ریال میرسیم که همان مبلغ مالیات حقوق است.

اهداف

مهمترین اهداف مالیات بر حقوق عبارتاند از تامین منابع مالی برای دولت، تعادل در توزیع درآمد، ایجاد عدالت مالیاتی و تنظیم بازار کار. این ابزار مالیاتی به دولت امکان میدهند تا به عنوان یکی از منابع اصلی درآمد، هزینههای عمومی را تامین کرده و برنامههای مختلف اقتصادی و اجتماعی را در جامعه پیاده کنند.

عوامل موثر بر تعیین

برای تعیین به دو پارامتر اصلی توجه میشود. به عبارتی افراد باید یک درصد از درآمد خود را بهعنوان مالیات بپردازند که این درصد متناسب با قوانین مالیاتی، شرایط فردی و خانوادگی متغیر است. بر همین اساس وضعیت تاهل یا مجرد بودن و تعداد افراد تحت تکفل بهعنوان عواملی موثر در تعیین مورد توجه قرار میگیرند.

مواردی که مشمول معافیت مالیاتی حقوق در سال ۱۴۰۳ میشوند

- سنوات خدمت کارکنان

- خسارت اخراج از کار

- حقوق ایام مرخصی استفاده نشده

- هزینههای سفر و فوقالعاده ماموریت

- مزایای غیر نقدی به میزان دو دوازدهم معافیت سالانه

- حقوق بازنشستگی یا مستمری پرداختی به وراث که به هنگام بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود

- عیدی و پاداش آخر سال

- حقوق نیروهای مسلح

- هزینههای درمان (که شامل حق بیمه تامین اجتماعی کارمندان و بیمههای تکمیلی خود و اعضای خانواده آنها میشود)

- حق بیمه های عمر و زندگی

- حقوق و دستمزد ماهانه تا سقف ۱۲ میلیون تومان در ماه و ۱۴۴ میلیون تومان در سال (در واقع از افرادی با دستمزد ماهانه کمتر از ۱۲ میلیون تومان مالیات حقوق دریافت نخواهد شد)

- سنوات خدمت کارکنان

- هزینههای سفر و فوقالعاده ماموریت

- مزایای غیر نقدی به میزان دو دوازدهم معافیت سالانه

- عیدی و پاداش آخر سال

- حقوق نیروهای مسلح

- هزینههای درمان (که شامل دو هفتم بیمه تامین اجتماعی کارمندان و بیمه تکمیلی خود و اعضای خانواده آنها میشود)

- حقوق و دستمزد ماهانه تا سقف 10 میلیون تومان (در واقع از افرادی با دستمزد ماهانه کمتر از 10 میلیون تومان مالیات حقوق دریافت نخواهد شد)

موارد غیر مشمول معافیت

این موارد عبارت از:

- دستمزدهای پرداختی به مدیر عاملها و اعضای هیات مدیره شرکتها و سازمانها

- حقوق و دستمزد کارمندانی که مشمول قانون کار نیستند (مانند کارکنان و کارمندان سازمانهای دولتی)

- سایر پرداختیهای مستقیم به کارمندان مانند کمک هزینه مسکن، خواربار، بن کارت و سایر مزایا

نحوه محاسبه معافیت

به طور کلی، برای محاسبه معافیت مالیاتی حقوق، باید درآمد مشمول مالیات محاسبه شود. درآمد مشمول مالیات برابر است با مجموع دستمزد با مزایای نقدی و غیر نقدی و سایر درآمدهایی که کارفرمایان به کارگر پرداخت میکنند.

برای محاسبه مالیات حقوق 1403، توجه به حق بیمه 7 درصدی کارگران اهمیت بالایی دارد؛ زیرا این مورد از معافیتهای مربوط به مالیات سال جدید است. همچنین بعد از به دست آوردن این میران، باید پارامترهای دیگری مانند حق ماموریت و مزایای رفاهی انگیزشی را از حقوق ناخالص کسر کرد تا بتوانید میزان حقوق مشمول بر مالیات را محاسبه کنید.

روشهای اعمال در حسابداری

مالیت حقوق یک بدهی مالیاتی برای کارفرما به شمار میآید. کارفرما باید مالیات حقوق کارکنان خود را در محاسبات حسابداری ثبت کند. برای ثبت در حسابداری، دو روش اصلی و متداول وجود دارد که در ادامه به آنها اشاره میکنیم

روش کسر مستقیم

کسر مستقیم مالیات یک روش معمول در محاسبه مالیات است که به معنای کم کردن مبلغ خاصی از درآمد افراد به صورت مستقیم و واریز آن به حساب سازمان امور مالیاتی کشور است. این کسر ممکن است برخی از هزینهها یا معافیتهای مالیاتی خاص را شامل شود و به افراد امکان میدهد که مالیات خود را کاهش دهند. روش کسر مستقیم مالیات در اکثر کشورها با استفاده از فرمهای مالیاتی رسمی و قوانین مالیاتی مشخص میشود

برخی از اقدامات مشترک کسر مستقیم مالیات

- هزینههای مشخصه: مقررات مالیاتی اجازه میدهند که برخی از هزینهها مستقیما از درآمد مالیاتی کسر شوند. این هزینهها ممکن است شامل هزینههای بهداشتی، آموزشی، خیریه و سایر هزینههای خاص باشند

- معافیتهای مالیاتی: برخی از افراد ممکن است از معافیتهای مالیاتی بهرهمند شوند، که به این افراد اجازه میدهد تا بخشی از درآمد خود را از محاسبات مالیاتی مستثنی کنند

- سایر موارد مشخصه: معمولا برخی از موارد خاص مشخص میشوند که ممکن است به عنوان کسرهای مستقیم مالیات در نظر گرفته شوند. این موارد ممکن است به شرایط خاصی مربوط باشند و باید با دقت مورد بررسی قرار گیرند

روش تعدیل مالیات

تعدیل مالیات یک روش در مالیات است که به معنای تنظیم و تعدیل میزان درآمد قابل مالیات افراد و شرکتها به منظور کاهش یا افزایش مبلغ مالیات پرداختی میباشد. این تعدیلات معمولا به منظور ایجاد عدالت مالیاتی، تحریک اقتصادی یا تنظیم توازن بین درآمدها صورت میگیرد. در این روش، مالیات حقوق در هنگام محاسبه مالیات سالانه کارمندان اعمال میشود.

چندین روش تعدیل مالیات

- تعدیل بر اساس نرخ مالیات: در این روش، نرخ مالیات بر اساس میزان درآمد افراد یا شرکتها تعدیل میشود. افراد با درآمد بیشتر میزان مالیات بیشتری پرداخت میکنند، که به منظور ایجاد عدالت مالیاتی انجام میشود

- اعمال کمکها و تسهیلات مالیاتی: دولت ممکن است تسهیلات و کمکهای مالیاتی را برای افراد یا شرکتها ارائه دهد تا به زمینههای خاصی اقتصاد تشویق شود. این کمکها میتوانند شامل کاهش مالیات برخی از هزینهها یا تسهیلات مالیاتی خاص باشند

- تعدیل بر اساس تعداد افراد خانوار: ممکن است مالیات بر اساس تعداد افراد در خانوار یا خود افراد تعدیل شود. به عبارت دیگر، افراد با تعداد فرزندان بیشتر ممکن است از تعدیلات مالیاتی بیشتری بهرهمند شوند.

- تعدیلات مالیاتی موقت: برخی اوقات دولت ممکن است تعدیلات مالیاتی را به صورت موقت برای مدت زمان محدودی اجرا کند تا به شرایط خاصی در اقتصاد یا جامعه واکنش نشان دهد.

عوامل تاثیرگذار

با توجه به مصوبات مجلش، عوامل مختلفی بر مالیات حقوق در سال 1403 تاثیر میگذارند. وضعیت تاهل و تعداد افراد تحت تکفل، مهمترین این موارد هستند.

سقف معافیت سال ۱۴۰۱

در سال ۱۴۰۱ نیز سقف معافیت مالیاتی موضوع مادهی (۸۴) قانون مالیاتهای مستقیم، سالانه مبلغ ۶۷/۲ میلیون تومان (ماهانه ۵/۶ میلیون تومان) تعیین شده بود. نرخ مالیات بر کل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوقالعاده و کارانه مازاد بر مبلغ مذکور تا ۱۵ میلیون تومان مشمول مالیات سالانه به نرخ ۱۰ درصد، نسبت به مازاد ۱۵ میلیون تومان تا ۲۵ میلیون تومان مشمول مالیات سالانه ۱۵ درصد، نسبت به مازاد ۲۵ میلیون تومان تا ۳۵ میلیون تومان مشمول مالیات سالانه ۲۰ درصد، نسبت به مازاد ۳۵ میلیون تومان مشمول مالیات ۳۰ درصد است.

توضیحات فوق به صورت خلاصه در جدول زیر آمده است (به صورت ماهانه).

| ردیف | حقوق | نرخ مالیات |

| حد پایین | حد بالا |

| 1 | 56,000,000 | 150,000,000 | 10% |

| 2 | 150,000,000 | 250,000,000 | 15% |

| 3 | 250,000,000 | 350,000,000 | 20% |

| 4 | 35,000,000 | و مازاد آن | 30% |

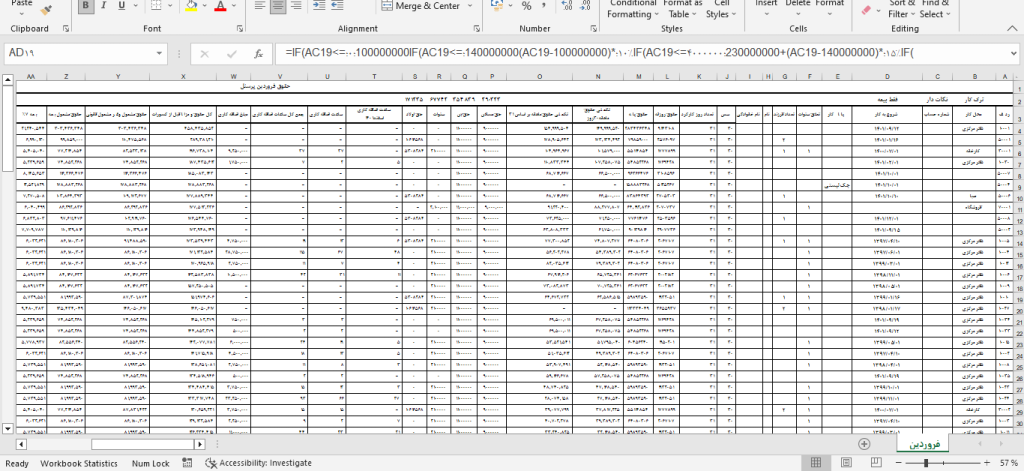

اکسل مالیات حقوق

اکسل مالیات حقوق طبق قوانین سالیانه محاسبه شده و قابل تغییر و ویرایش برای محاسبه مالیات حقوق کارکنان دولتی و غیردولتی است

در این فایل اکسل و توابعی مانند if شما میتوانید با وارد کردن مبلغ درآمد مشمول مالیات خود در سلول های که مشخص شده مالیات متعلق به آن را مشاهده کنید و نیاز به انجام هیچگونه محاسباتی نیست.

طبق ماده 86 قانون مالیات های مستقیم، پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده (85) این قانون محاسبه و کسر و تا پایان ماه بعد (1) ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند. در این مقاله با موضوع ارسال لیست مالیات حقوق و نحوه ورود به سامانه مالیات بر حقوق الکترونیکی را مورد بررسی قرار دهیم

سامانه ارسال و پرداخت لیست مالیات بر حقوق

سامانه salary.tax.gov.ir در طول سالهای اخیر سامانههای الکترونیکی زیادی بر انجام امور مالیات و بیمه بوجود آمده است که راه اندازی همه آنها چند هدف واحد را دنبال میکنند. مهمترین این اهداف، تسهیل و تسریع در انجام این امور بوده است.

هدف از راه اندازی سامانه ارسال لیست مالیات حقوق (سامانه مالیات بر حقوق کارکنان) نیز در ابتدا افزایش سرعت و راحتی مودیان در ارسال لیست اطلاعات مالیات بر درآمد حقوق بوده و هست. جلب رضایت مودیان مالیاتی، کاهش هزینهها، صرفه جویی در زمان و ایجاد شفافیت در انجام همه این امور از دستاوردهای اجرای این طرحها بوده است.

در سامانه ارسال لیست مالیات بر حقوق همه جزئیات و اطلاعات مورد نیاز در مورد پرداخت کننده و دریافت کننده حقوق ذکر میشود و جزئیات مربوط به میزان حقوق و مزایا و مالیاتی که برای آن باید پرداخت شود در قالب فایلهای الکترونیکی از مودیان مالیاتی دریافت و در سامانه ارسال مالیات حقوق ذخیره میشود.

ورود به سامانه ارسال لیست مالیات بر حقوق از طریق این آدرس امکان پذیر است: http://salary.tax.gov.ir

فایلی که مودیان باید در خصوص ارسال لیست مالیات در اختیار سامانه مورد نظر قرار دهند را میتوان با وارد کردن اطلاعات مورد نیاز در نرم افزاری که توسط سازمان امور مالیاتی ارائه شده است ایجاد نمود.

البته انجام این کار با استفاده از نرم افزارهای حسابداری نیز امکان پذیر است؛ برای اینکار نرم افزار حسابداری باید قابلیت مورد نظر را در خود را داشته باشد. در صورت تمایل در مقاله بهترین نرم افزار حسابداری میتوانید با یک نرم افزار استاندارد و ایده آل بیشتر آشنا شوید.

آموزش نحوه ورود به سامانه مالیات حقوق برای ارسال لیست

1 – برای ارسال لیست حقوق و دستمزد مالیاتی، ابتدا باید وارد سایت tax.gov.ir شوید و از منوی بالا، سمت راست، روی گزینه “خدمات اصلی مالیاتی” کلیک کنید.

2- در منویی که نمایش داده میشود، روی گزینه “فهرست مالیات حقوق الکترونیکی” کلیک کنید. با توجه به توضیحات بالا کلیه اطلاعات ارسال لیست مالیات، به سازمان امور مالیاتی از طریق همین سایت و با استفاده از کلیک بر روی هر یک از سرفصلهایی که در عکس ذیل آمده است مقدور خواهد بود. سامانه مالیات حقوق

3– با کلیک بر روی آیتم فوق وارد مرحله بعدی میشوید، در اینجا نیاز است روی متن ورود به سامانه جدید تسلیم لیست حقوق کارکنان کلیک کنید. به جای طی کردن مرحله 1 و 2 میتوانید به صورت مستقیم به سایت http://salary.tax.gov.ir مراجعه نمایید.

4– سپس با وارد کردن نام کاربری و کلمه عبور که بعد از ثبت نام در سازمان امور مالیاتی به صورت نامه محرمانه به شرکتها ارسال میگردد. وارد پرتال خود شوید:

5– با انتخاب فهرست حقوق و سپس انتخاب فهرست حقوق جدید میتوانید فایلی را که در قالب مربوطه از نرم افزار حقوق و دستمزد خود دریافت کردهاید را در سایت بارگذاری کرده و رد کردن مالیات حقوق را انجام دهید. در حال حاضر اکثر نرم افزارهای حسابداری قابلیت تبدیل اطلاعات حقوق و دستمزد به قالبهای دارایی را دارند ولی در صورتی که نرم افزار شما این قابلیت را ندارد در همین سایت نرم افزاری برای تبدیل دادهها وجود دارد که توضیحات نحوه نصب و استفاده از آن ذکر شده است.

6– با وارد شدن در این مرحله باید فیلدهای مربوط به ماه، حوزه مالیاتی، نوع لیست و نام لیست را تکمیل کرده و نسبت به انتخاب نحوه ثبت لیست بارگذاری فایلهای WP،WH،WK اقدام کنید.

فرمت فایل لیست مالیات حقوق در سامانه ارسال مالیات حقوق

تکمیل فیلدهای مربوطه، در سامانه ارسال لیست مالیات برحقوق به صورت انتخابی است. در مورد قالبهای WP/WH/WK نیز در بالا اشاره شد که باید دادهها در قالب مذکور بار گذاری گردد. دقت کنید که فرمت فایلها در سیستم عاملهای مختلف ممکن است متفاوت باشد. البته در بیشتر سیستم عاملها و سیستم عامل ویندوز، فرمت فایلهایی که برای سیستم حقوق دستمزد گرفته میشود، فرمت WK و WH دارند. فرمتهای DK و DH نیز فرمتهایی هستند از سیستم حقوق و دستمزد در سیستم عاملهایی مثل MS DOS گرفته میشوند.

لازم به ذکر است، در صورتی که حجم فایلهای مالیات حقوق شما زیاد است میتوانید دو فایل را در یک فایل ZIP قرار دهید و سپس نسبت به ارسال اینترنتی لیست مالیات بر حقوق اقدام کنید.

در بخشی که میتوانید ارائه لیست مالیات حقوق را انجام داده و آن را ارسال کنید 4 گزینه در مقابل شما قرار داده میشود.

- بدون ارسال فایل

- ارسال فایل متنی TXT

- ارسال فایل فشرده ZIP

- کپی از ماه قبل

اگر تمایل داشتید که با استفاده از فایل فشرده ZIP ارسال کنید با گزینه سوم را انتخاب کنید.

نکات مهم سامانه ارسال لیست

- نام حوزه مالیاتی به صورت پیش فرض وجود داشته و تنها نیاز به انتخاب دارد.

- نوع لیست مالیات بر حقوق شامل (اصلی، الحاقی، اصلاحی) است که در صورتی که بار اول در ماه مذکور ثبت مالیات حقوق را انجام میدهید، حتما گزینه اصلی را انتخاب نمایید و در صورتی که مثلا اسم یکی از پرسنل به اشتباه از لیست حذف شده است و یا اشتباهاتی از این دست انجام گرفته است، گزینه الحاقی را انتخاب و فقط اطلاعات مربوط به شخص حذف شده را وارد و اطلاعات را بارگذاری نمایید. در صورتی که فایل ارسال شده و ثبت نهایی شده به صورت کلی اشتباه باشد از گزینه اصلاحی استفاده نمایید.

نکته

در نظر داشته باشید که با انتخاب این گزینه، ممیزین محترم در بررسیهای مربوطه کلیه اطلاعات ارسالی قبلی را باطل تلقی کرده و فایل جدید از نظر تاریخی و محتوایی بررسی خواهد شد.

سپس اطلاعات خود را در قالب TEXT مطابق قالب دارایی ثبت و اطلاعات را در آن بارگذاری بفرمائید و یا از یکی از سیستمهای مالی که قابلیت تبدیل لیستهای حقوق به قالب مربوطه را دارند استفاده بفرمائید. در مرحله بعد بر روی دکمه ثبت لیست کلیک کنید.

معمولا ثبت اطلاعات لیست مالیات حقوق کارکنان بر روی سایت به مدت زمانی جهت ثبت بر روی سیستم نیاز دارند. از سایت خارج و پس از گذشت مدت زمان کوتاهی به قسمت فهرست فایلها مراجعه و روی فهرست لیستها کلیک کنید.

- در صورت مطابقت تعداد نفرات روی گزینه عملیات و خلاصه لیست به ترتیب کلیک کرده و در صورت مطابقت کامل اطلاعات نسبت به تائید اقدام نمایید. توجه داشته باشید که ابتدا کلیه اطلاعات و خطاها را بررسی و مرتفع سازید. در صورت تائید نهایی اطلاعات امکان اصلاح مجدد وجود نخواهد داشت.

- در صورت عدم وجود خطا، پس از کلیک بر روی عملیات، عبارت ذیل برای شما نمایش داده میشود. برای کنترل مجدد و جلوگیری از بروز اشکال احتمالی حتما یکبار نیز بر روی گزینه خطاهای فایلها و خلاصه لیست کلیک کرده و اطلاعات را کنترل نمایید.

اصلاح لیست

اگر به هر دلیلی در لیست ارسالی شما خطا و اشتباهی وجود داشته باشد، جای هیچ گونه نگرانی نیست. شما میتوانید با ارسال لیست اصلاحی و جایگزین کردن آن با لیست اصلی مشکل خود را حل کنید. اما چگونه باید لیست اصلاحی را ارسال کرد؟

چه کسانی مشمول ارسال لیست مالیات بر حقوق و پرداخت آن هستند؟

کلیه اشخاص حقوقی که مشمول پرداخت مالیات هستند، مطابق با ماده 86 قانون مالیاتهای مستقیم باید لیست مالیات حقوق کارکنان خود را از طریق سامانه مالیات بر درآمد حقوق و دستمزد (سامانه مالیات حقوق) سازمان امور مالیاتی ارسال کنند.

آموزش ارسال لیست مالیات حقوق و دستمزد به دارایی در سال 1402

با توجه به الزام پرداخت مالیات طبق قوانین کشوری و مالی، اشخاص حقوقی و حقیقی از جمله کارفرمایان باید در موعد مقرر نسبت به ارسال لیست مالیات حقوق و … کارگران اقدام نمایند. در غیر این صورت اگر نسبت به موضوع مالیات کوتاهی کنند منجر به جریمه های سنگین تری خواهد شد.